同程旅行2025年营收盈利双增长,全产业链布局加速

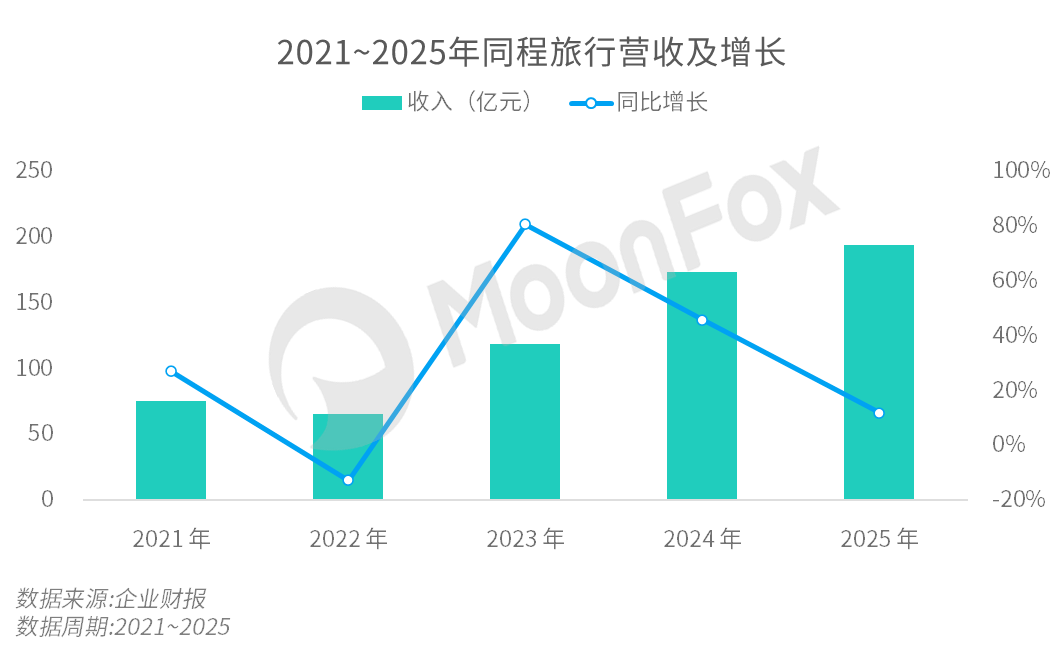

2025年,同程旅行录得营收193.96亿元,同比增长11.9%;经调整EBITDA及经调整净利润同比增速均超20%,在行业竞争加剧的背景下交出了业绩稳健增长、盈利质量持续优化亮眼的成绩单。2025年,同程旅行通过收购万达酒店及度假村、新生支付,完成了在酒店管理、支付牌照等方向上的关键布局,持续扩大业务边界。

一、财报数据解读:业绩稳健增长,盈利质量持续优化

1、业务结构:住宿+交通业务稳定发展,其他业务成新增长极

2025年,同程旅行全年实现营收193.96亿元,在2024年高基数之上继续保持两位数增长。第四季度业绩表现尤为突出,单季营收48.40亿元,同比增长14.2%,主要得益于万达酒店及度假村并表带来的收入增长以及冬季旅游市场的强劲需求。

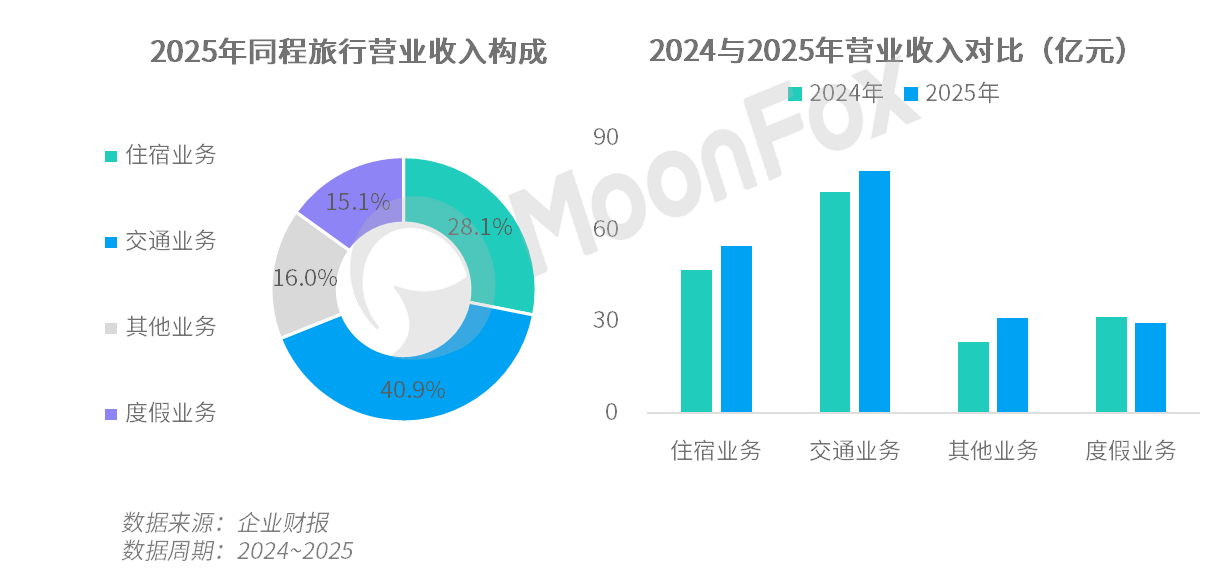

分业务板块来看,交通、住宿形成双轮驱动,其他业务快速崛起:

住宿预订服务:全年收入54.51亿元,同比增长16.8%。住宿业务的强劲增长主要源于两大因素:一是积极挖掘新兴住宿场景、匹配差异化需求,住宿间夜量持续增长;二是用户对高品质住宿的需求日益增长,平台上高品质酒店间夜量占比显著提升,推动ADR(平均房价)上行。这意味着同程旅行在扩大规模的同时实现了产品结构的优化升级。

交通票务服务:实现收入79.25亿元,同比增长9.6%。依托增值服务丰富与出行需求回暖,交通业务保持稳健增长,其中国际机票业务表现亮眼,二季度2025年国际机票票量同比增长近30%。值得关注的是,2025年同程旅行“首乘无忧”服务的用户规模环比增长显著,表明下沉市场的航空出行渗透率正在快速提升,这为交通业务提供了持续的增长空间。

其他业务:实现收入30.95亿元,以34.4%的增速成为业绩新引擎。其中,酒店管理业务表现尤为突出,受益于艺龙酒店科技平台的扩张和万达酒店及度假村的并入,2025年第四季度其他业务收入达9.17亿元,同比增长53%。截至报告期末,同程旅行在运营的酒店总数超过3000家,另有逾1800家酒店正在筹备中。

度假业务:全年收入约29.25亿元,同比下降6.9%。同程旅行表示,收入下跌部分是由于为降低运营风险而战略性缩减买断业务规模,此外东南亚及日本地区旅游需求疲弱也造成了负面影响。

2、盈利表现:利润增速显著高于营收,盈利能力提升

2025年,同程旅行经调整EBITDA达51.38亿元,同比增长26.9%;经调整净利润为34.03亿元,同比增长22.2%。利润增速显著高于营收增速,表明同程旅行盈利质量持续优化,规模效应和运营效率提升明显。

从季度表现来看,第四季度经调整EBITDA为12.83亿元,同比增长28.6%;经调整净利润7.80亿元,同比增长18.1%。同程旅行单季盈利能力保持稳步增长,反映出业务运营处于良性循环之中。

3、用户数据:用户规模稳步扩张,用户渗透及质量持续提升

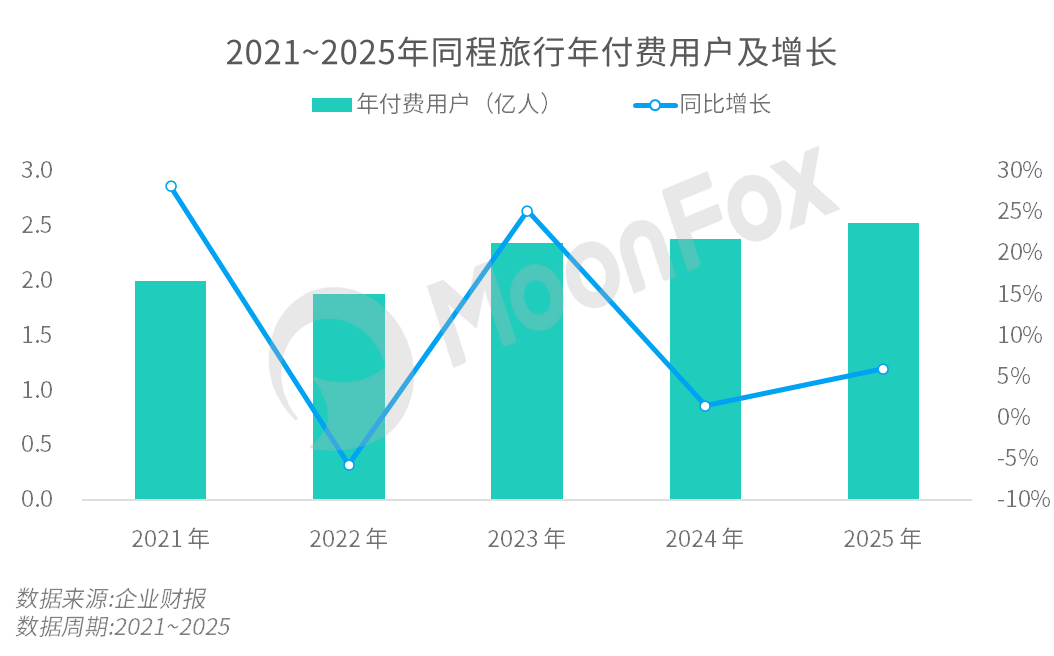

截至2025年四季度末,同程旅行年付费用户达2.53亿人,同比增长6%;平均月付费用户4550万人,同比增长5.6%,创历史新高。截至年末,非一线城市的注册用户占比87%,微信平台新付费用户中约70%来自非一线城市,大众旅游市场透率进一步提升、用户价值凸显。

值得注意的是,虽然用户增速有所放缓,但用户质量在持续提升,表明同程旅行通过深耕存量用户、提升用户体验和服务质量,成功实现了从"流量"向"留量"的转变。

二、市场动作与发展:资本运作深入产业链,深耕下沉市场扩张与智能体赋能

1、收购万达酒店及度假村补齐高端酒店短板;获第三方支付牌照减少交易成本

2025年,同程旅行通过一系列资本运作,完成了在酒店管理、支付牌照方面的关键布局,为其未来的长期发展奠定了基础。

打造全品类品牌矩阵:2025年,同程旅行以24.9亿元收购万达酒店全资子公司万达酒店管理(香港)有限公司100%股权。通过此次收购,同程旅行补齐高端酒店业务的关键拼图,整合成效显著:同程旅行旗下酒管业务在营酒店于年末突破3000家,形成了从经济型到奢华型的完整酒店品牌矩阵;2026年春节期间,万达酒店及度假村累计接待住客超37万人次,同比增长17%;此外,万达旗下度假资源与同程旅行的线上流量和运营能力形成了良好的协同效应,通过"机票+酒店+景点门票"等主题产品显著提升了客单价和整体收益。

实现交易闭环:2025年,同程旅行通过关联公司完成对新生支付有限公司的全面收购,正式获得中国人民银行颁发的第三方支付牌照。获取支付牌照后,同程旅行将有效降低对外部支付通道的依赖,直接减少交易成本,提升资金结算效率。更重要的是,支付业务形成的闭环交易数据,将为同程消费金融等业务提供核心风控支撑,有助于进一步完善金融科技生态。

2、国际化布局加速,实现服务覆盖和付费用户增长

2025年,同程旅行加速国际化布局,旗下国际旅游平台HopeGoo的全年付费用户实现了90%的同比增长,目前已将服务覆盖全球200多个国家和地区。从国际化路径来看,同程旅行采取相对审慎的策略,优先聚焦东南亚、欧洲等与中国旅游市场联系紧密的地区,通过本地化运营和差异化竞争,逐步建立国际市场影响力。

3、战略转型深化,从OTA平台发展为综合性旅游集团

同程旅行深化线上线下融化、布局全产业链,持续从OTA平台向综合性旅游集团转型。全产业链布局不仅能够提升同程旅行的盈利能力和抗风险能力,还能够发挥各业务板块之间的协同效应,加强综合竞争力。

构建线上线下融合、深入产业运营的生态模式:除了收购万达酒店及度假村外,同程旅行还积极布局景区运营、旅行社等线下业务。2025年,同程旅行耗资9.56亿元定增入主大连圣亚,进一步完善“线上流量+线下文旅”的协同生态。

整合产业链资源,为用户提供一站式旅游服务:2026年,同程旅行携手中国联合航空、万达酒店及度假村达成三方战略合作,打造"从机舱到客房"的一站式服务,升级用户航旅体验。

4、智能体积累近千万用户,AI赋能提升运营效率

2025年,同程旅行加大在人工智能领域的投入,推出主打AI旅行规划服务的DeepTrip智能体,为用户提供智能推荐、个性化行程、客服咨询等服务。据公布,截至2025年四季度末DeepTrip已积累近千万用户,推动用户体验和运营效率显著提升。此外,同程旅行还与腾讯元宝App合作,用户在元宝搜索行程时可一键跳转至同程旅行微信小程序预订服务,进一步拓展了触达渠道。

AI技术的应用不仅提升了同程旅行的用户服务能力,还在供应链管理、营销推广等方面发挥了重要作用,助力同程旅行精准营销、降本增效。

三、发展趋势:关注大众旅游市场机遇,未来增长需重点提升ARPU

在国内旅游行业持续复苏的大环境之下,大众旅游市场扩容、品质化需求增长、文旅融合加速、数智化转型深入成为行业发展新特征。同程旅行通过深耕下沉市场、补齐高端业务、深入产业链上游、加码AI能力等战略布局顺应了行业趋势,有望抓住长期增长机遇。

然而,同程旅行也面临着行业竞争加剧、获客成本上升等挑战。OTA头部平台竞争持续升级,抖音、美团、淘宝等玩家基于流量优势和本地生活服务能力争抢蛋糕,价格战和补贴战时有发生,导致整体利润率承压、行业不确定性增加。同时,随着流量红利的逐渐消失,如何降低获客成本、提升用户留存率,成为各大平台面临的共同挑战。

总结来看,同程旅行2025年财报表现展现了其深耕大众旅游市场的增长韧性和战略纵深:在下沉市场的深厚积累,使同程旅行在行业变局中具备较强的抗风险能力;在竞争格局趋稳、大众旅游消费扩容的背景下,发力住宿业务、打造第二增长曲线,实现了营收和利润的双增长。展望未来,随着万达酒店及度假村整合效应的持续释放、支付业务的全面落地以及国际业务的稳步拓展,同程旅行有望在未来几年保持持续增长。与此同时,在用户规模接近天花板、行业竞争持续加剧的背景下,同程旅行需通过产品创新和服务升级实现ARPU的持续提升,充分将大众旅游消费升级机遇转化为增长引擎。

往期推荐:

极光月狐数据(MoonFox Data)是中国领先的全场景数据洞察与分析服务专家。凭借全面稳定、安全合规的移动大数据根基以及专业精准的数据分析技术、人工智能算法,极光月狐数据先后推出移动应用数据(iApp-旗舰版、小程序版、厂商版、海外版)、品牌洞察数据(iBrand)、营销洞察数据(iMarketing)、金融另类数据等产品,以及提供极光月狐研究院的专业研究咨询服务,旨在用数据帮助企业洞察市场增量,赋能商业精准决策。

智能办公应用榜单出炉:AI深入办公场景,组织智能协作时代已然到来