极光月狐|美年健康盈利困局持续,AI成为2026企业转型抓手

4月底,美年健康先后披露了2025年及2026年一季度营收数据。2025年,美年健康交出了一份“增利不增收”的年度成绩单:全年实现营业收入103.60亿元,同比下降3.20%;归母净利润为2.85亿元,同比仅增长1.09%。进入2026年,营收下滑的情况未有好转,一季度收入15.84亿元,同比下滑9.71%;亏损较去年同期收窄但仍为负值,归母净利润亏损约2.55亿元。

从表面看,净利润表现更为稳定传递出积极信号。但深入剖析财务结构后不难发现,公司传统的核心业务在盈利质量与增长动能上面临严峻考验。2026年,在消费理念转变与AI技术叠加的行业变革浪潮中,美年健康的业务转型迫在眉睫。

一、财务数据解读:营收持续承压,盈利受阻

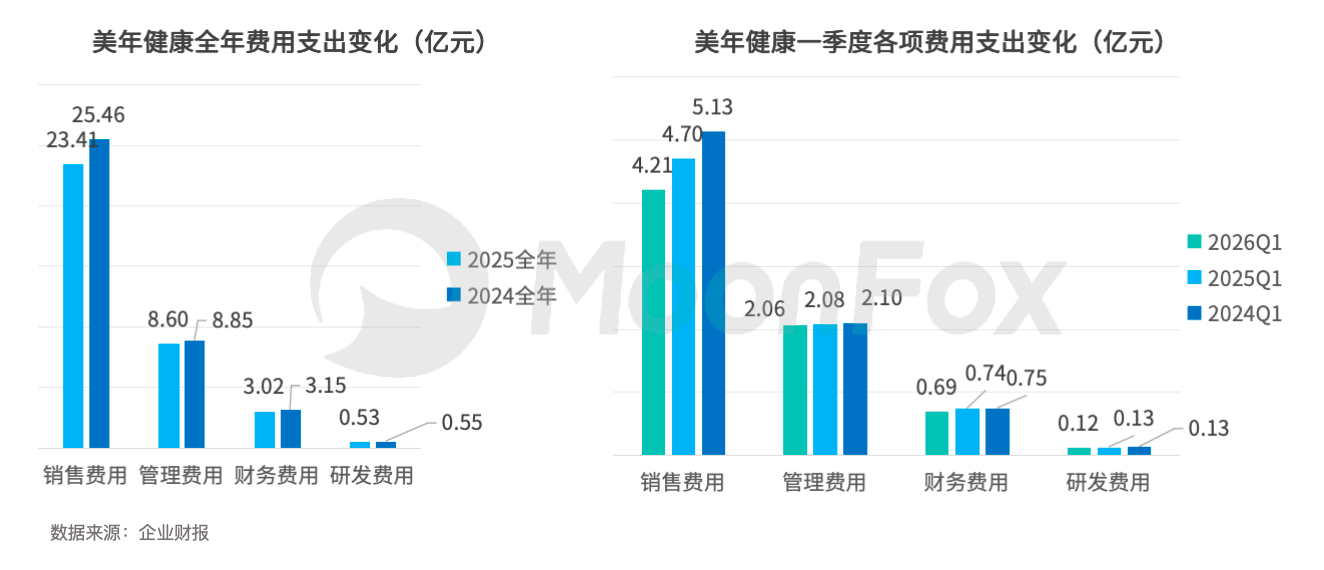

1. 2025全年利润增长的核心逻辑在于“降本”而非“增效”

2025年公司毛利率与净利率双降:毛利率为41.36%,同比下滑1.42个百分点;净利率仅为3.58%,同比下降0.24个百分点。

2025年公司费用支出为35.56亿元,较上年同期减少2.44亿元,费用率从35.51%降至34.33%,2026年一季度销售费用同比下滑超10%。费用端的严格管控在一定程度上对冲了收入下滑,但这种依靠费用节流的盈利模式并不能够长期持续。

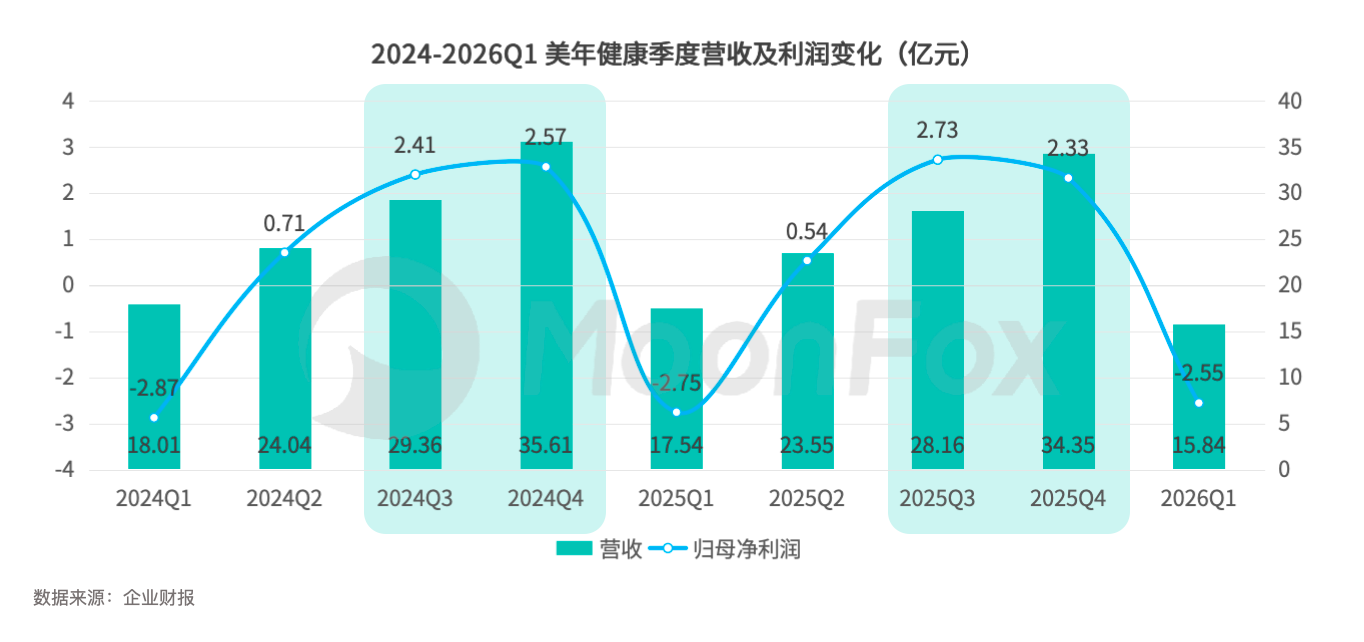

2. 2026年营收季节性集中的趋势值得关注

从单季度数据观察,2025年第四季度实现营业收入34.35亿元,占全年比重超过三成,归母净利润2.33亿元,呈现明显的季节性集中特征。2026年一季度报告显示,公司实现营业收入15.84亿元,同比大幅下降9.71%;归母净利润为-2.55亿元,虽较上年同期减亏7.37%,但季节性亏损仍是公司无法回避的经营常态。

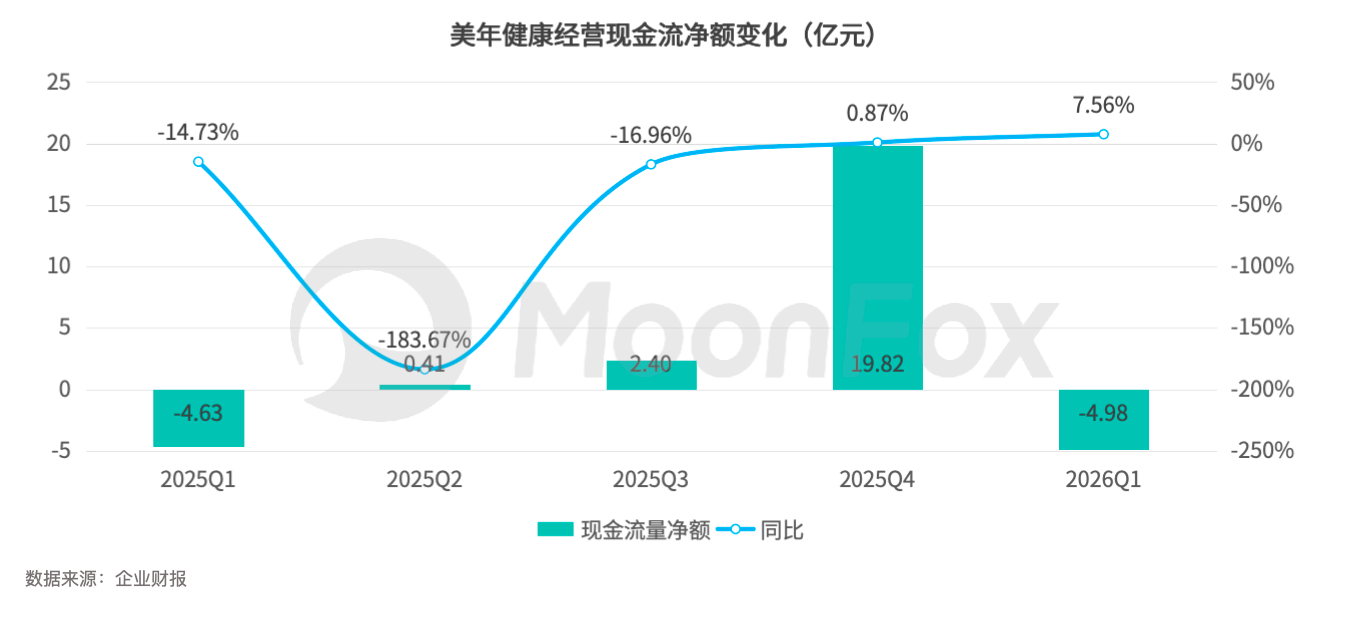

更值得关注的是,一季度经营活动产生的现金流量净额为-4.98亿元,同比扩大7.67%的缺口,销售回款放缓与固定成本支出的刚性矛盾在一季度被进一步放大。

3. 资产端传递出不容忽视的压力信号

截至2026年3月末,公司总资产为188.40亿元,较期初减少6.37%;归属于上市公司股东的净资产为78.93亿元,下降2.97%。商誉账面价值仍高达51.93亿元,占净资产比例超过65%,这对公司的长期资产质量和潜在减值风险构成了不容忽视的压力。

二、主营业务分析:体检基本盘遭遇瓶颈,AI业务成结构性亮点

2025年财报显示,体检服务贡献营收占比95.66%,是绝对的业务核心。“团检为主、个检为辅”的客户结构,使公司业务对经济周期和企业客户预算变动具有较高的敏感性。在经济复苏节奏放缓的背景下,企业客户的体检采购意愿下降,直接导致团检业务承压,成为营收下滑的主要拖累因素。

结合区域营收分布来看,华东区贡献最大营收占比(约34%),华北区营收贡献次之(约22%),保持稳定的同时增长乏力;东北区域收入同比下降7.85%,西北区降幅更达16.20%。仅华南区保持微弱正增长(营收占比约12%,同比增加1.64%)。这也反映出在体检市场渗透率已相对较高的东部地区,增量空间趋于饱和(收入规模与毛利率均呈微弱下滑状态),而下沉市场的开拓又面临成本收益比偏低的现实困境。

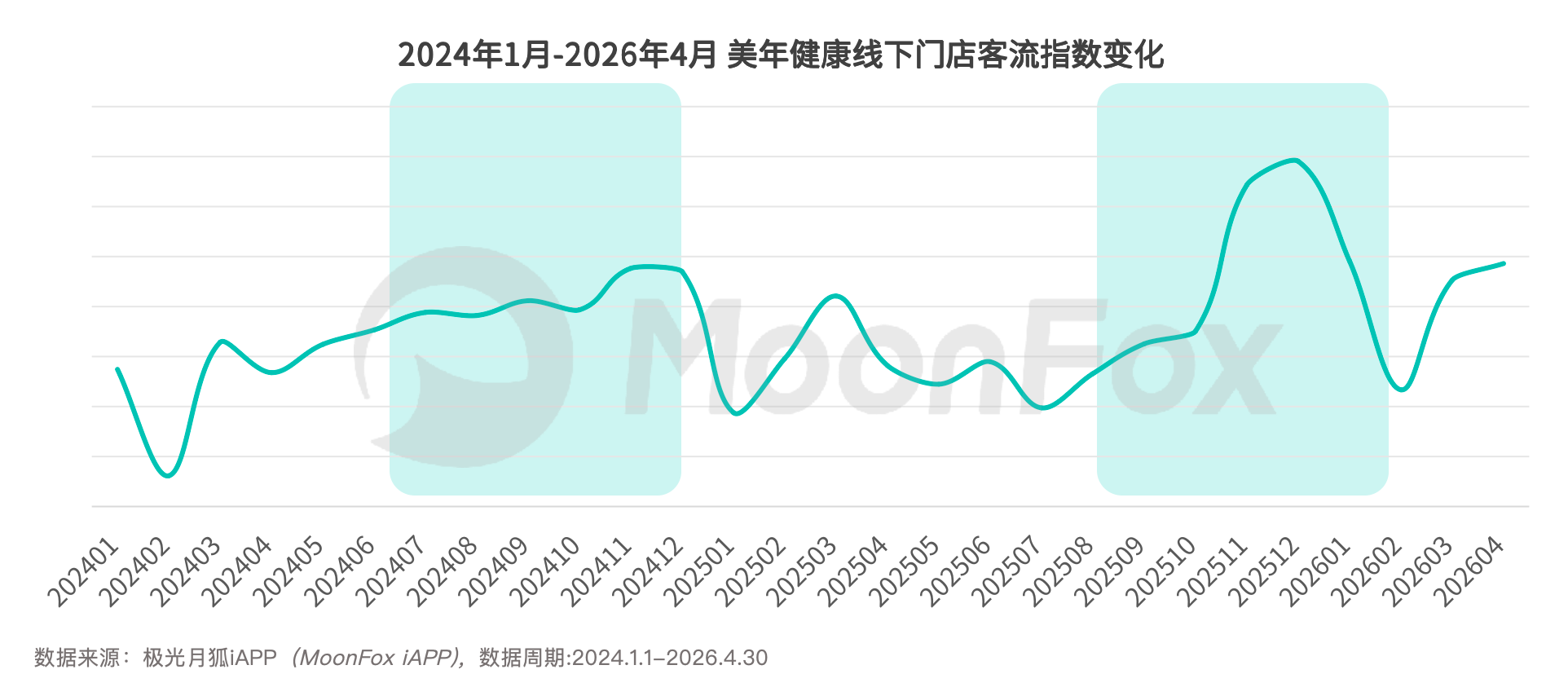

极光月狐数据显示,2025年第四季度美年健康线下门店(涵盖美年大健康及慈铭体检的品牌门店)的客流指数同比增加9%,季节性特征显著,且客流量的增加并未在利润上有明显反映,可见传统体检产品的盈利空间有限。

尽管基本盘增长遇阻,美年健康在AI赋能健康管理领域的布局却展现出可观的成长性。

2025年,主营收入中结合AI技术手段取得的收入达到3.71亿元,较上年同期大幅增长71.89%,主要包括心肺联筛、AI-MDT报告、肺结节、数智云胶片、眼底AI、脑睿佳等产品线。

2026年一季度,AI相关收入为0.87亿元,同比增速仍高达60.10%,新增长项目还包括AI骨密度、胶囊胃镜等。AI业务的快速放量,标志着公司正试图从传统体检服务商向“AI+健康管理”平台运营商转型。

财报显示,AI业务目前占总营收的比重不足4%,短期内难以成为支撑整体业绩的核心支柱,企业仍在投入大量人力物力为AI转型夯实基础。从研发费用的使用来看,企业在2025年着力建设自有的AI算法和大语言模型,深度适配现有的体检系统与扁鹊Saas平台,并在超声诊室这一行业竞争力较高的项目上强化AI技术的应用,减轻人工压力并提升服务质量。2025年,美年健康的研发人员的规模扩大了近20%。

三、未来发展趋势:转型“全生命周期数字健康管理”

面对增收不增利的持续困局,美年健康试图借助自有的AI能力与长期客户沉淀放大单次体检带来的利润空间,从体检销售向长期健康管理延伸,撬动高频次、高黏性的运营型服务收入。

美年健康在2025年报中明确提出:“2026年,是公司数智化健康管理跃升的关键之年,是‘变革年、增长年、焕新年’,公司将持续以科技创新为核心引擎,坚定贯彻‘All in AI’战略。”

从行业发展趋势看,健康体检市场正从粗放式扩张转向精细化运营阶段,政策支持力度的加大为行业发展注入新动力。《“健康中国2030”规划纲要》及《健康中国行动(2019—2030年)》明确提出要实现全人群、全生命周期的健康管理,预防医学和健康管理被提升至国家战略高度。

但机遇背后,挑战依然严峻。首先是现金流管理压力。2026年一季度,美年健康经营、投资、筹资三大活动现金流量净额均为负值,期末现金及现金等价物余额较期初减少超过10亿元。在行业季节性波动明显、固定成本占比较高的商业模式下,如何平衡扩张节奏与资金安全,是管理层必须审慎应对的课题。其次是盈利模式的验证周期,从体检服务向健康管理转型,意味着更高的技术研发投入、更长线的客户培育周期和更复杂的运营体系。AI业务虽然增速亮眼,但能否从“概念亮点”转化为“利润引擎”,仍需市场检验。

往期推荐:

极光月狐数据(MoonFox Data)是中国领先的全场景数据洞察与分析服务专家。凭借全面稳定、安全合规的移动大数据根基以及专业精准的数据分析技术、人工智能算法,极光月狐数据先后推出移动应用数据(iApp-旗舰版、小程序版、厂商版、海外版)、品牌洞察数据(iBrand)、营销洞察数据(iMarketing)、金融另类数据等产品,以及提供极光月狐研究院的专业研究咨询服务,旨在用数据帮助企业洞察市场增量,赋能商业精准决策。

极光月狐|美年健康盈利困局持续,AI成为2026企业转型抓手

蜜雪冰城2025业绩分析与2026展望,规模登顶后走向品牌升级