佳兆业集团2025业绩展望:轻资产转型与城市更新驱动回暖

佳兆业集团作为综合性投资集团,近年来在房地产行业调整期面临严峻挑战,同时积极的轻资产转型策略和债务重组进展仍然释放出了向好发展的信号。我们将从财报数据、业务现状、未来发展预测三个维度对2024年财报进行分析并预测2025年业绩表现。

一、财报现状解读:

佳兆业集团的财务表现近年来受到行业变化和自身债务问题的影响,2024年呈现出收入下滑、亏损扩大但部分指标企稳的复杂局面。

收入及盈利能力折戟

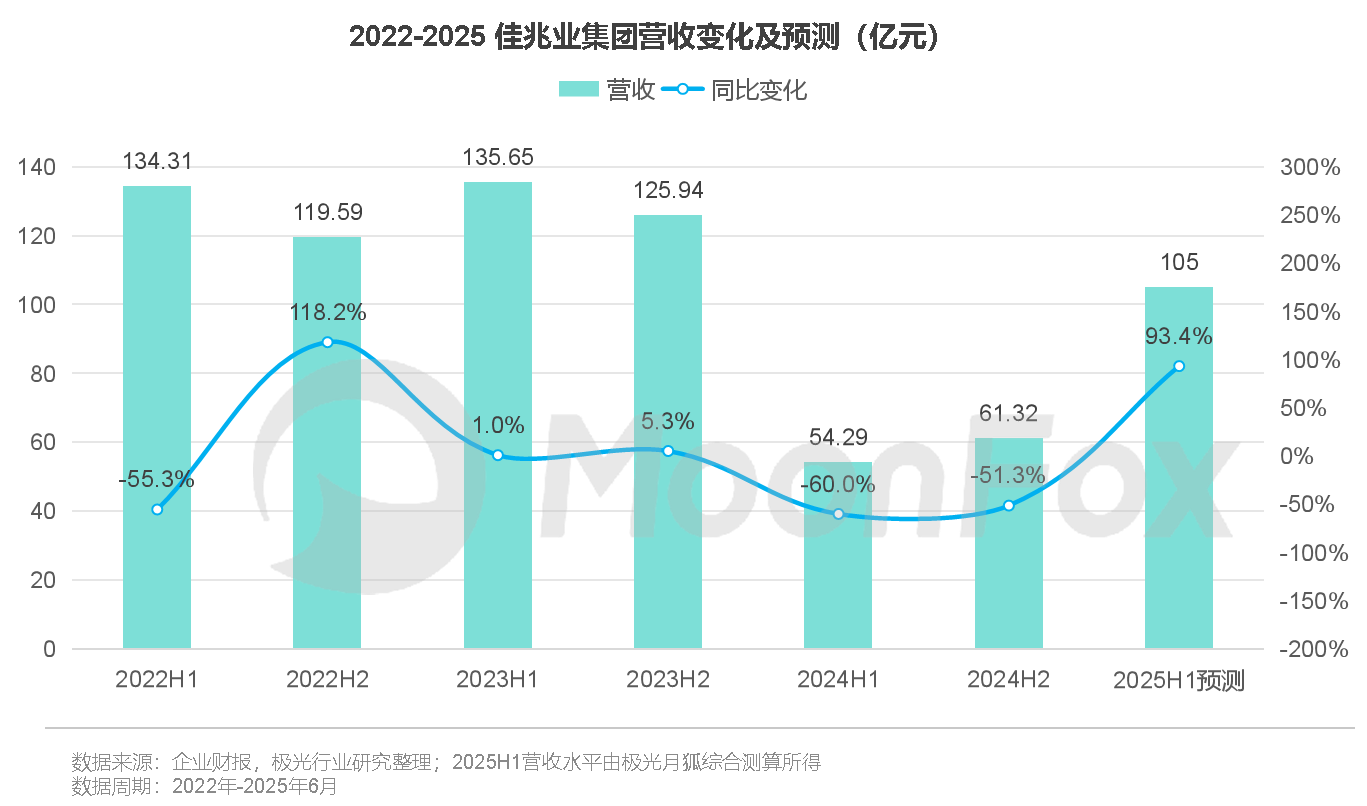

从整体指标来看,佳兆业集团2024全年收益约为115.61亿元(人民币),同比减少55.8%;毛利约为2.38亿元,同比减少86.0%;年度亏损约为292.29亿元,同比扩大48.4%。2024年中期业绩显示,上半年毛利率较2023年略有回升至13.7%,2024上半年经营亏损仅66亿元,与2023上半年齐平,2024下半年亏损进一步拉大,2024年企业经营溢利达到-240.5亿元。

亏损加剧、高负债压力

企业在销售成本、市场推广、行政开支等成本项上同比下滑,与集团内部实施的成本管控策略相关。

房地产市场行情低迷使得集团投资物业公允价值大幅下滑,并对房地产销售与成交价格带来多重不利影响。

截至2024年底,集团总资产约2106亿元,资产负债率高达117.2%,较2023年底上涨20.2个百分点。2024年财报显示,集团境外债务重组取得显著进展。债务问题能否妥善解决仍是企业发展能否重回良性轨道的关键。

二、业务现状解读:

佳兆业集团业务涵盖综合开发、城市更新、健康医疗、旅游产业等20多个领域,在房地产行业调整期既展现出韧性,也面临多重挑战。

核心的房地产业务出现明显下滑

2024年物业销售收入80.57亿元,同比大降64.3%,交付面积减半。物业销售收入下滑产生一系列连带作用,如对集团融资带来的不利影响,进一步影响未交付的项目建设、企业经营等。

弱化房地产行业依赖性、其他业务比重提升

非物业销售的业务收入占比提升至30%,较2023年上涨16个百分点。健康业务2024年增长12.8%,虽未能改变集团业务对房地产行业的依赖,但业务发展较为稳健;此外酒店餐饮、文化中心业务收益均超20%下滑。

三、业务发展预测:

极光月狐通过财务模型测算,预计2025上半年,佳兆业集团营收将有所回升,同比增速93.4%达到105亿,但与2023年水平相比仍有较大缺口。城市更新、债务重组成为佳兆业集团寻求破局的关键着力点,但短期内仍存在较多不确定性。

城市更新是佳兆业集团的核心优势,政策利好与优质土地资源储备,对集团中长期发展起到核心支撑作用。截止去年年底,集团储备的土地资源达到223.1万平方米,大湾区内土地占比61%;此外,大湾区仍有过百个项目未纳入土地储备,约370万平方米。与此同时,依托大湾区的土地储备及城市更新领域的核心优势,有助于佳兆业在未来探索创新化债模式,推动境内境外的债务重组。2024年境外债务重组方案获香港高等法院、开曼群岛大法院批准。

在业务组成上,2024年收入结构已经出现更多变化,非物业类的收入在整体营收中占到更多比重且更为稳健,集团通过融合大健康、文商旅等多产业推动战略转型,增加轻资产业务比重。伴随轻重资产双轨运行的发展模式,房地产市场波对对企业的影响有望逐步减少。

2025年,国家对民营经济支持政策持续释放制度红利,佳兆业集团在积极实施转型策略下有望回到良性发展轨道。

往期推荐:

极光月狐数据(MoonFox Data)是中国领先的全场景数据洞察与分析服务专家。凭借全面稳定、安全合规的移动大数据根基以及专业精准的数据分析技术、人工智能算法,极光月狐数据先后推出移动应用数据(iApp-旗舰版、小程序版、厂商版、海外版)、品牌洞察数据(iBrand)、营销洞察数据(iMarketing)、金融另类数据等产品,以及提供极光月狐研究院的专业研究咨询服务,旨在用数据帮助企业洞察市场增量,赋能商业精准决策。