极光月狐〡狂飙的“电鸡”:新国标下半场,谁在闷声发大财?

2026年一季度两轮电动车行业经历了新国标切换带来的短暂阵痛后迅速回暖,3月单月设备激活量创下近半年新高。行业格局正在发生深刻变化:传统品牌雅迪、台铃凭借渠道优势加速扩张,而智能化品牌九号、极核则在用户粘性和留存指标上展现出碾压级优势,两轮电动车正从"代步工具"向"智能出行终端"加速演进。

一、新国标落地引发短期阵痛,3月强势反弹

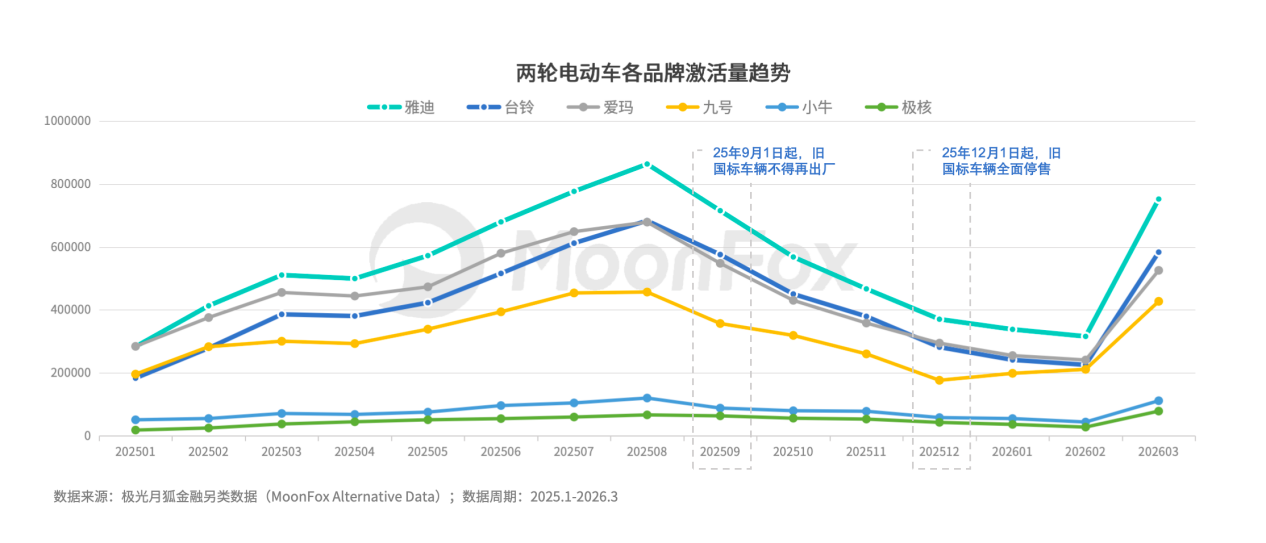

2026年1-2月,六大核心品牌(雅迪、爱玛、台铃、九号、小牛、极核)设备新增激活出现明显回落,1月合计112万台,2月107万台,较2025年旺季高点下滑超过60%。

核心原因是新国标正式实施。旧标车型集中退市,新标产品切换上量需要时间,叠加春节淡季效应,行业经历了短暂的"青黄不接"。

但阵痛期来得快去得也快。3月单月激活量飙升至248万台,环比2月暴涨超130%,新国标合规产品集中上市叠加春季换购旺季,被压抑的需求集中释放。2026年Q1合计467万台,同比2025年Q1仍保持正增长。

二、品牌格局加速分化,头部集中度提升

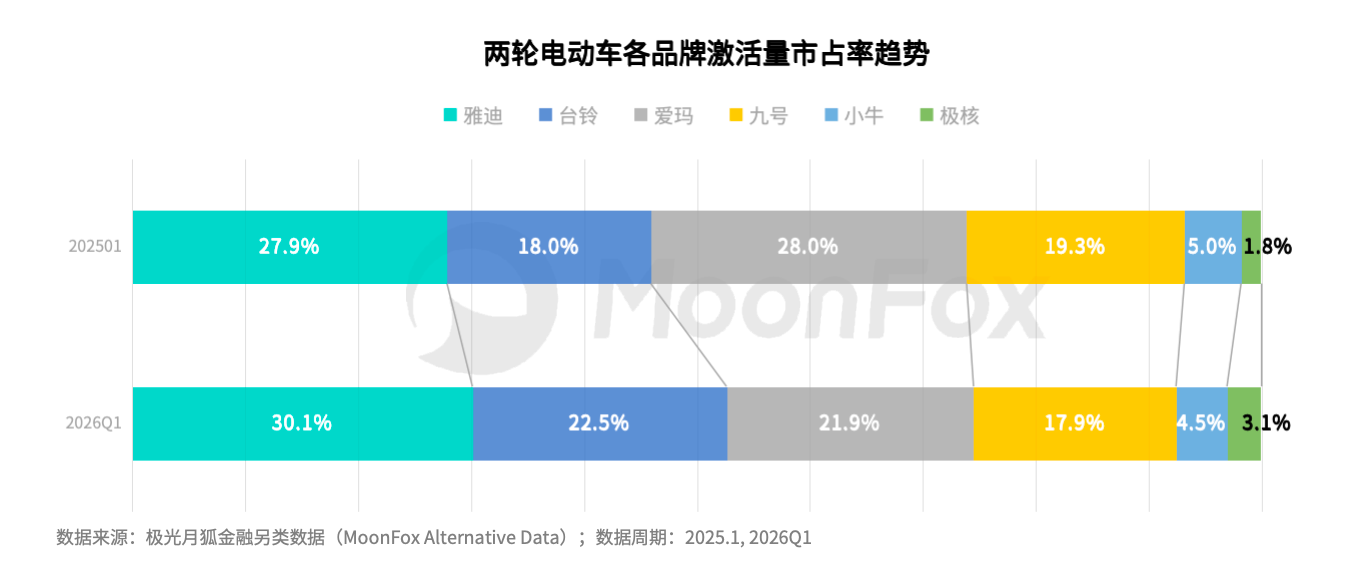

从品牌表现来看,行业正在经历明显的份额重构。

雅迪稳居龙头,2026年Q1设备激活量140.6万台,同比增长16.5%,市场份额(占6个主要品牌总激活量)30.1%,较2025年1月的27.9%持续攀升,渠道下沉能力和新国标合规产品矩阵是其核心优势。

台铃是本轮最大黑马,Q1激活量105.0万台,同比增长23.8%,份额从2025年1月的18.0%跃升至22.5%,15个月内完成了从"第二梯队"到"三强之一"的跨越。

爱玛的市场地位正在被蚕食,Q1激活量102.1万台,同比下滑8.4%,份额从2025年1月的28.0%持续下滑至21.9%,

九号Q1激活量83.7万台,同比增长7.4%,份额在17-19%区间保持韧性,作为智能两轮车的代表,其增长质量远高于增长速度(详见下文用户粘性分析)。

小牛Q1激活量21.1万台,同比增长18.7%,份额维持在4.5%左右,趋势平稳但乏突破。

极核虽然体量尚小(Q1激活14.3万台),但同比增速高达75.9%,从2025年1月的月均1.8万台到2026年3月的近8万台,15个月翻了4倍多,是增速最快的新势力品牌。

三、用户粘性分化严重,智能品牌碾压传统品牌

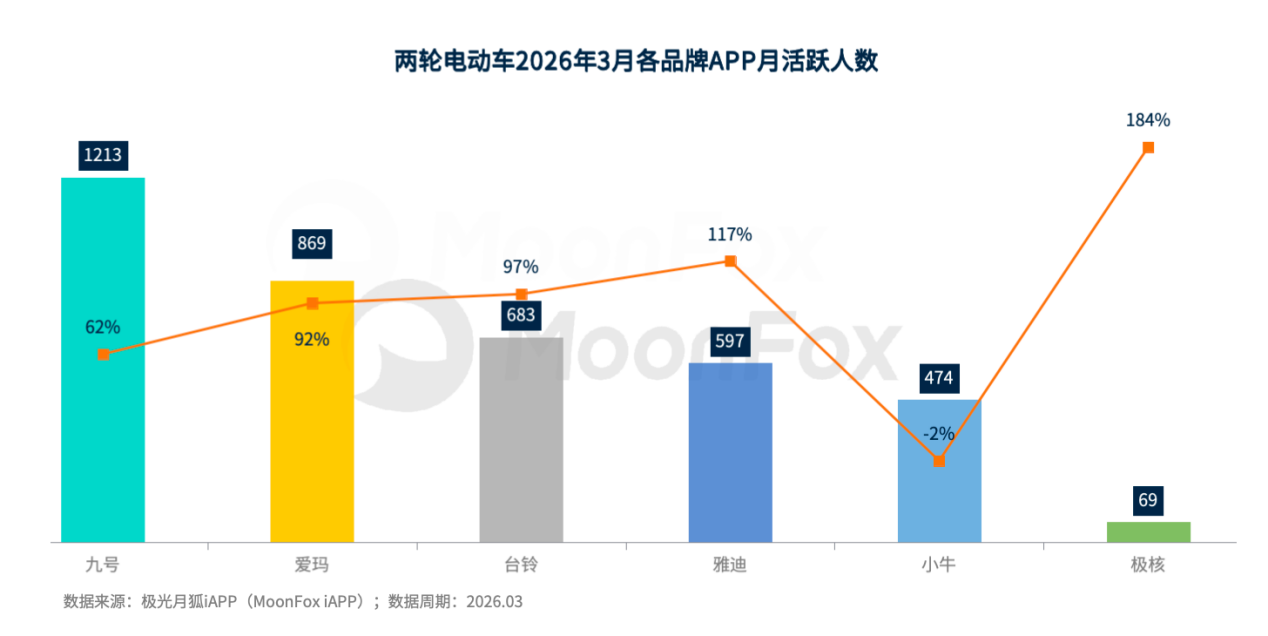

设备卖出去只是起点,用户是否持续使用App才是品牌智能化含金量的试金石。从MAU、DAU/MAU比率、用户构成等维度来看,智能品牌与传统品牌之间存在巨大鸿沟。

MAU方面,九号出行以1,213万MAU稳居行业第一,年增长62%;极核MAU增速最猛,从24万增长至69万,涨幅184%;小牛电动MAU近一年几乎无变化,用户活跃度已触及天花板。

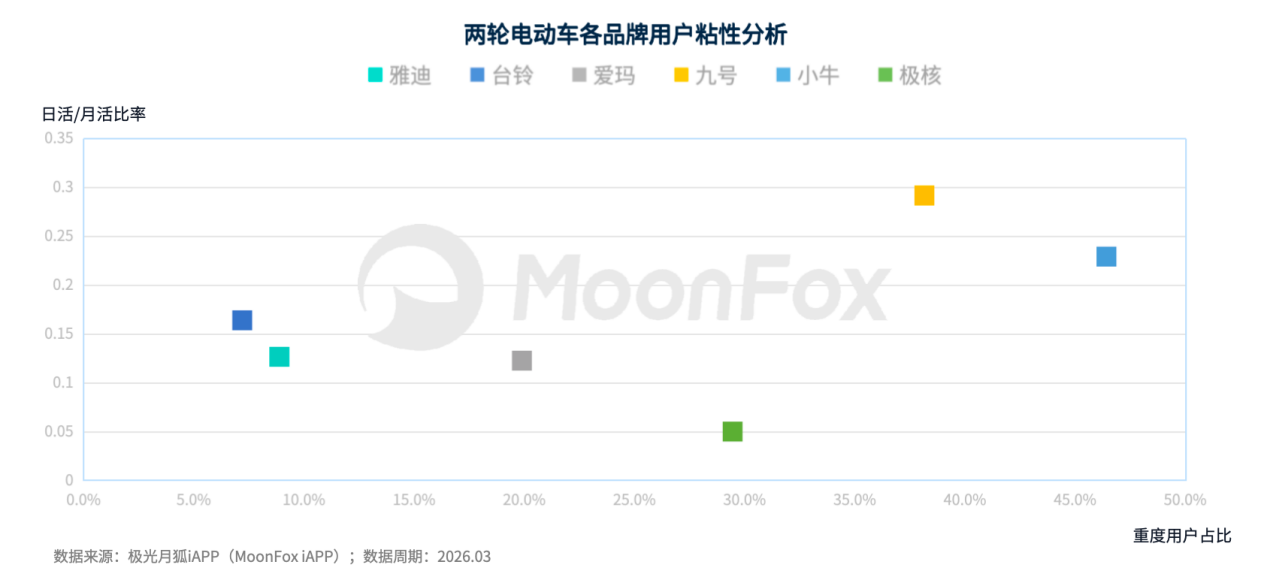

从用户粘性分析可看出,市场规模与用户粘性呈现明显的"倒挂"现象——设备卖得最多的品牌(雅迪、台铃),用户粘性反而最低;而设备体量相对较小的智能品牌(九号、小牛),用户粘性却遥遥领先。这意味着在两轮电动车从"硬件生意"向"用户运营"转型的过程中,智能品牌已经建立起显著的先发优势。

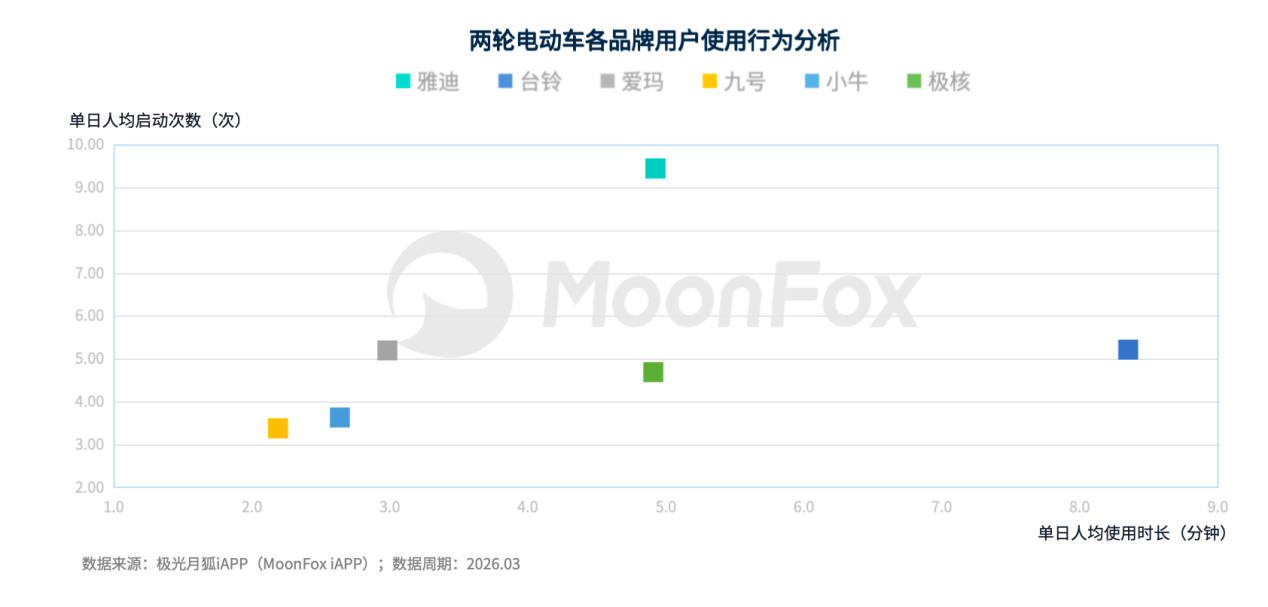

从用户使用行为来看,六大品牌呈现出明显分化:九号、小牛以"低频次+短时长"实现最高日活渗透率,用户每天打开App完成解锁、查电量等操作即走,体现了高效工具型产品的成熟设计;台铃则走"低频深度"路线,单日使用时长8.35分钟远超同行;雅迪启动次数最高但单次停留最短;爱玛和极核居于中间地带,App功能深度和用户习惯仍有提升空间。启动次数高不等于粘性强,真正的用户价值体现在"每天都用"或"每次都深度使用",而非被动打开。

四、下沉市场成为核心增量引擎

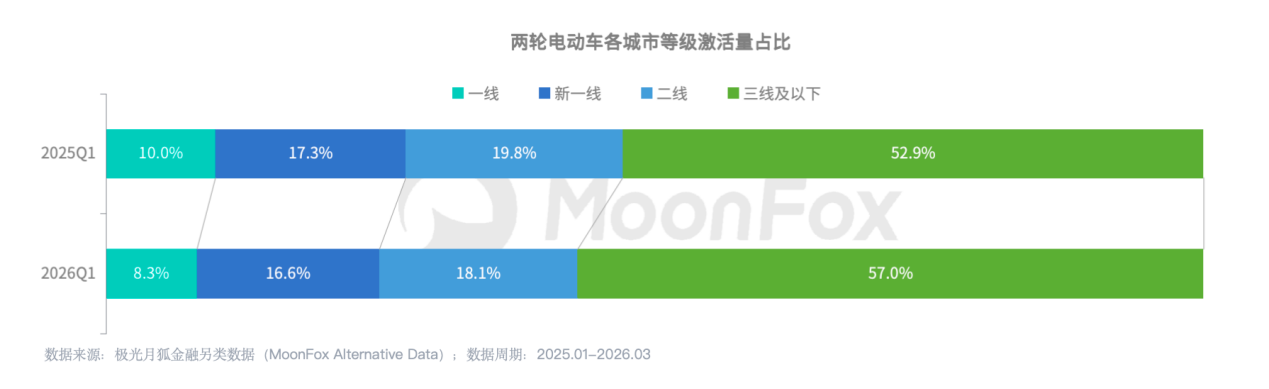

从城市线级分布来看,两轮电动车的增量重心正在加速向低线城市转移。

2026年Q1,三线及以下城市的设备新增激活占比达到57.0%,较2025年Q1的52.9%净增7.8个百分点;2026年2月这一比例甚至一度冲高至63.9%,每10台新激活的两轮电动车中就有超过6台来自三四线及以下城市。

与此同时,一线城市份额从10.0%下滑至8.3%,新一线从17.3%下滑至16.6%,二线从19.8%下滑至18.1%,高线城市已进入存量竞争阶段。

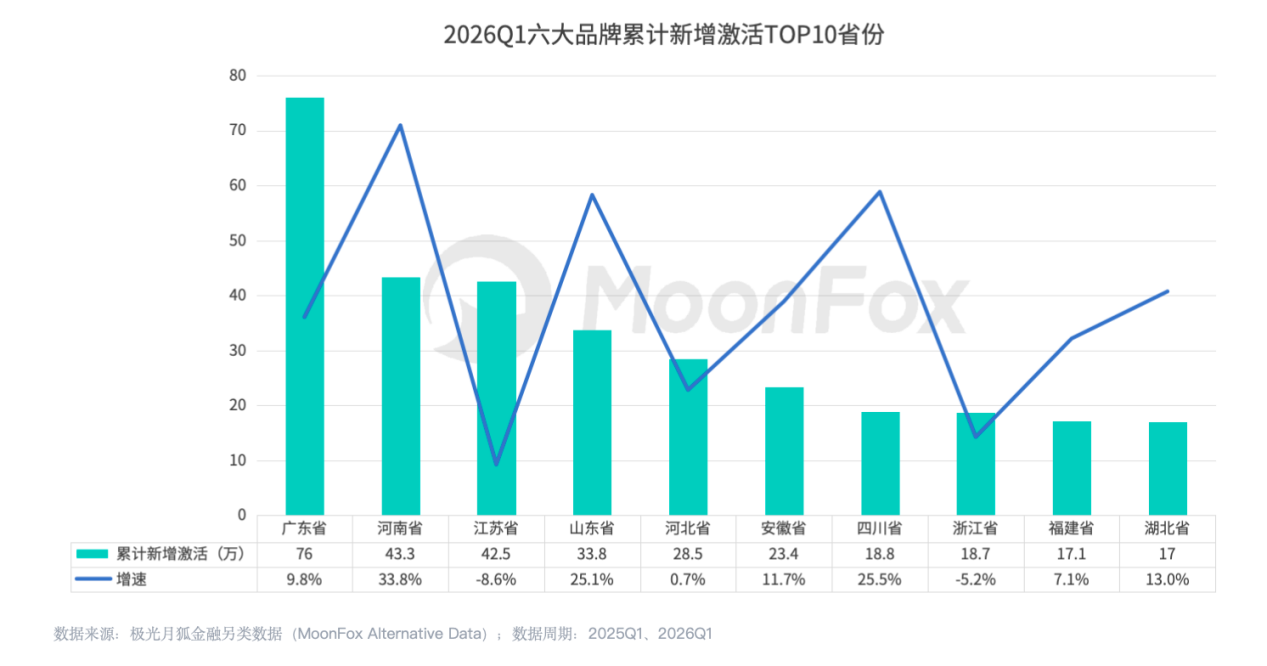

从省份维度看,2026年Q1,广东省以76万台累计激活量遥遥领先,几乎是第二名河南(43.3万)的1.8倍;江苏42.5万、山东33.8万、河北28.5万紧随其后,构成两轮电动车的"五大粮仓"。中部省份(四川、湖北、安徽)增速显著,正在成为下一个增量高地。

五、用户画像:Z世代与外卖骑手驱动智能化渗透

从用户画像来看,智能品牌与传统品牌的用户结构存在显著差异。

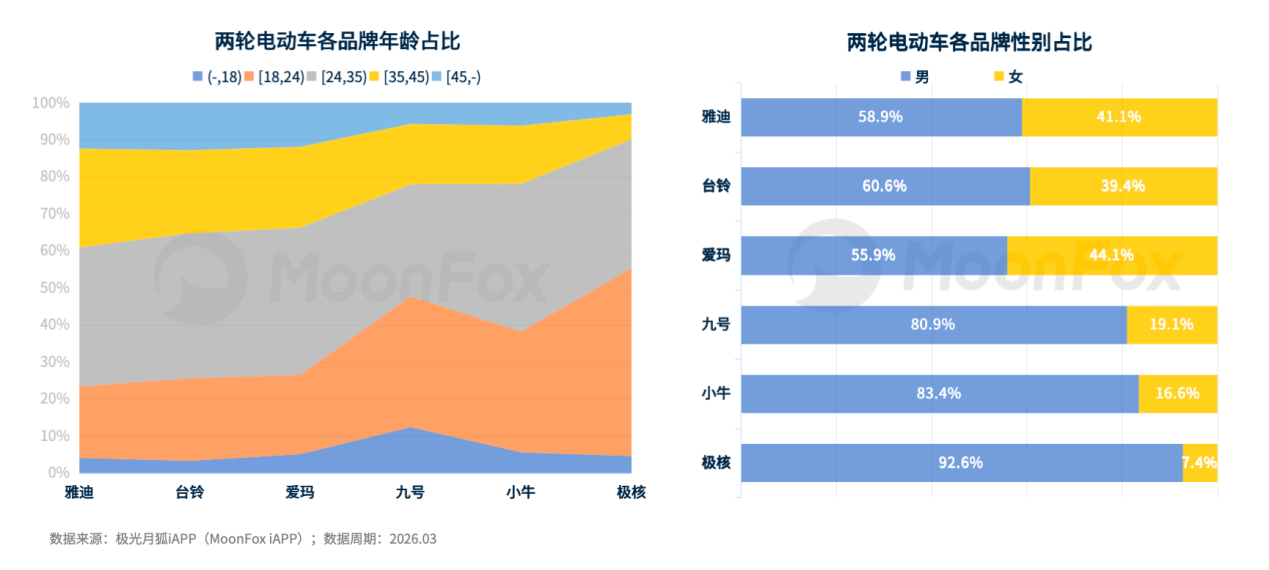

年龄与性别方面,极核3月新增用户中18-24岁占比高达50.8%,男性占比92.6%,是典型的Z世代年轻男性画像;九号18-24岁占比35.3%,小牛32.6%,均显著高于传统品牌的21%左右。爱玛是女性用户最高,占比44.1%,差异化定位明显。

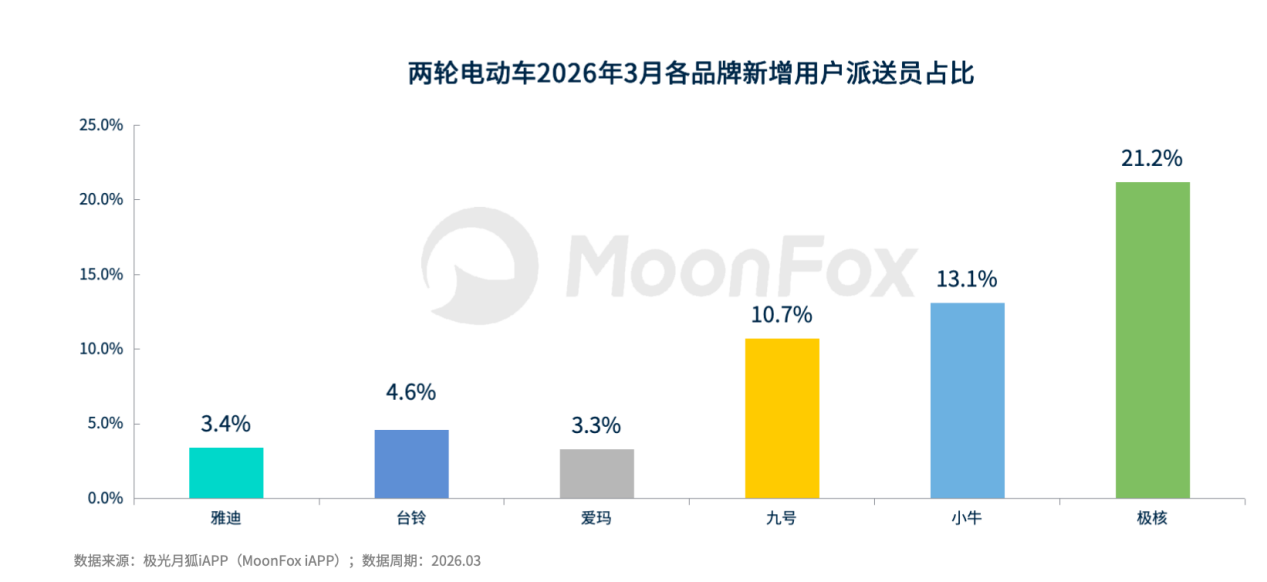

职业标签方面,外卖骑手(派送员)是智能品牌的隐形推手。极核用户中派送员占比高达21.2%,小牛13.1%,九号10.7%,远高于传统品牌的3-5%。高频使用、长距离通勤的职业需求,正在驱动骑手群体向智能化车型迁移。

消费力方面,智能品牌用户的消费水平并不高。极核低消费占比43.7%,九号47.2%,说明智能两轮车的渗透路径不是"消费升级"而是"工具升级"——用户为效率和体验买单,而非为奢侈品属性买单。小牛高消费占比22.9%为行业最高,定位相对高端。

六、未来展望

短期来看,二季度市场有望延续3月的回暖势头。新国标合规产品全面铺货,叠加各地"以旧换新"补贴政策持续落地,被压抑的换购需求将进一步释放。预计2026年Q2六大品牌激活量将超过2025年同期水平。

长期来看,行业将呈现三大趋势:

智能化加速分层:九号、极核等品牌已经证明,App粘性和用户留存是智能化深度的核心指标。未来传统品牌若不能有效提升用户的App使用频次和深度,将逐步沦为"硬件代工商",品牌溢价空间持续收窄。

下沉市场决定胜负:三线及以下城市贡献了57%的新增激活仍在加速,谁能在下沉市场建立有效的渠道网络和服务体系,谁就能在下一阶段的竞争中占据主动。

骑手经济驱动品类升级:外卖骑手群体对续航、智能化、耐久性的刚性需求,正在倒逼品牌推出更专业的商用级产品线,这一细分市场的增长潜力尚未被充分挖掘。

本报告数据由月狐投资提供支持。

月狐投资是月狐大数据旗下专注于资本市场的另类数据服务,依托极光累计监控近13亿用户设备的底层数据能力,整合线上App活跃、线下门店客流、交易订单等多维指标,覆盖A股、港股、美股超450家上市公司,为投资机构提供与企业基本面深度关联的高频另类数据,帮助提前预判营收趋势、捕捉业绩拐点。

数据来源:月狐大数据 | 数据周期:2025年1月 - 2026年3月

往期推荐:

极光月狐数据(MoonFox Data)是中国领先的全场景数据洞察与分析服务专家。凭借全面稳定、安全合规的移动大数据根基以及专业精准的数据分析技术、人工智能算法,极光月狐数据先后推出移动应用数据(iApp-旗舰版、小程序版、厂商版、海外版)、品牌洞察数据(iBrand)、营销洞察数据(iMarketing)、金融另类数据等产品,以及提供极光月狐研究院的专业研究咨询服务,旨在用数据帮助企业洞察市场增量,赋能商业精准决策。

2026年一季度蔚来汽车财务预测:销量增长98%,营收增长105%